很多拉萨选择我们代理记账的企业,在年前的时候,很多企业都问过我们在2020年发生的费用,但是在2021年1月份才取得发票,这个发票还能不能用?下面跟着金色彩财税的小编来了解一下。

答:

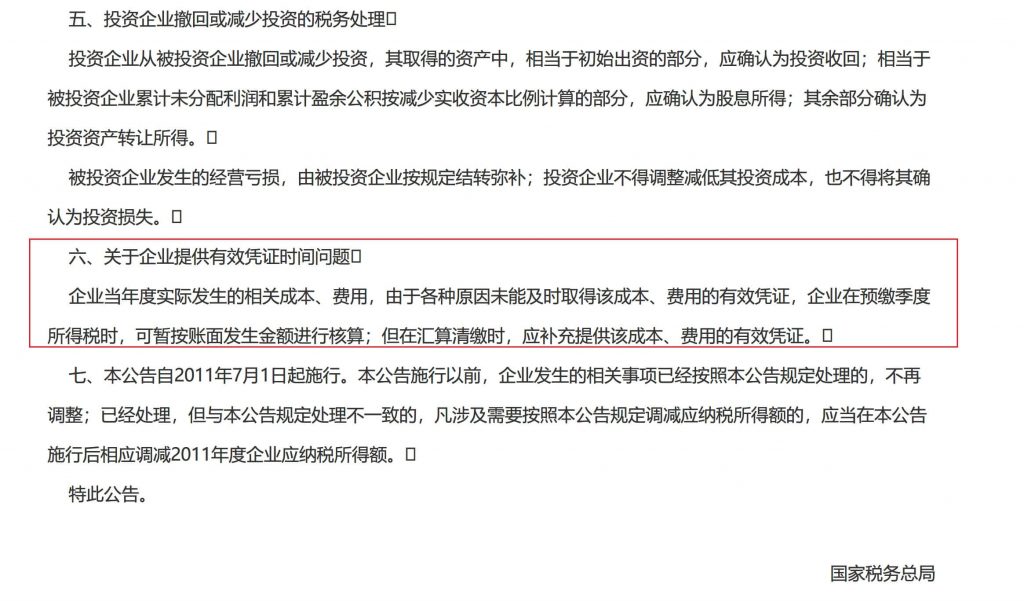

根据《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)中六、关于企业提供有效凭证时间问题说明,企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。

再者《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告》(国家税务总局公告2018年第28号)也说明,企业应当取得而未取得发票、其他外部凭证或者取得不合规发票、不合规其他外部凭证的,若支出真实且已实际发生,应当在当年度汇算清缴期结束前,要求对方补开、换开发票、其他外部凭证。补开、换开后的发票、其他外部凭证符合规定的,可以作为税前扣除凭证。

因此2020年发生的费用,但是在2021年1月份才取得发票,这费用能否在2020年度税前扣除呢?

答案是肯定的,发票可以用,费用也是可以税前抵扣的。

相关文章

-

企业在汇算清缴前未取得当年发生的支出发票,如何税前处理?

关于企业所得税税前扣除凭证,小编在这给大家解答“12366纳税缴费服务热线”今日咨询量较大的热点问题,一起来看看吧! 纳税人: 企业当年发生的支出应取得而未取得发票,在企业所得税汇算清缴时作为税前扣除,应当如何处理? 西藏税务: 根据《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告》(国家税务总局公告2018年第28号)规定, 第十三条 企业应当取得而未取得发票、其他外部凭证或者取得不合规发票、不合规其他外部凭证的,若支出真实且已实际发生,应当在当年度汇算清缴期结束前,要求对…

-

未加盖清楚发票专用章的发票,能否正常使用?

关于发票开具,小编在给大家解答“12366纳税缴费热线”今日咨询量较大的热点问题,一起来看看吧! 纳税人: 企业取得发票上的发票专用章没加盖清楚,又重新加盖了一个,请问该发票是否可以正常使用? 西藏税务: 根据《中华人民共和国发票管理办法》(中华人民共和国国务院令第587号)第二十二条规定,开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。《中华人民共和国发票管理办法实施细则》(国家税务总局令第25号)第二十八条规定,单位和个人开具发票时,必须做到按照号码顺序填开…

-

【西藏】【高原税话】热点问答第八十七期(西藏可以接收哪些地方开具的全电发票呢?)

关于全电发票,小编在这给大家解答西藏税务“12366纳税缴费热线”今日咨询量较大的热点问题,一起来看看吧! 问题: 请问西藏作为全电发票受票方,可以接收哪些地方开具的全电发票? 回复: 根据《国家税务总局西藏自治区税务局关于开展全面数字化的电子发票受票试点工作的公告》(2022年第7号)第一条规定、自2022年8月28日起,西藏自治区纳税人仅作为受票方接收由内蒙古自治区、上海市和广东省(不含深圳市,下同)的部分纳税人通过电子发票服务平台开具的发票,包括带有“增值税专用发票”字样的全电发票、带有“…

-

普通增票销售方开户行信息是否需要填写?

问: 我们单位在淘宝网购绝缘鞋,对方开具的纸质普通增值税发票上面没有销售方开户行信息,经询问,对方称自己是个体工商户,没有开户行。后来又称如果开专用增值税发票就有开户行。但是普通增票没有开户行信息。不知道这种没有销售方开户行信息的普通增值税发票是否有效。 答: 尊敬的纳税人、缴费人:您好! 您提交的网上留言咨询已收悉,现答复如下: 根据《国务院关于修改《中华人民共和国发票管理办法》的决定》(中华人民共和国国务院令第587号)第二十二条规定,开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如…

-

拉萨的个体工商户可以同时使用定额发票和电子普通发票吗?

问: 拉萨个体工商户可以同时申请定额发票和电子普通发票吗 答: 根据《国务院关于修改<中华人民共和国发票管理办法>的决定》(中华人民共和国国务院令第587号)第十五条规定,需要领购发票的单位和个人,应当持税务登记证件、经办人身份证明、按照国务院税务主管部门规定式样制作的发票专用章的印模,向主管税务机关办理发票领购手续。主管税务机关根据领购单位和个人的经营范围和规模,确认领购发票的种类、数量以及领购方式,……。 因此,主管税务机关根据领购单位和个人的经营范围和规模,确认领购发票的种类,具体征…

-

拉萨开发票,开票人、复核人必须不是同一个人吗?

开票人又称为发票人。票据的当事人。那么对于开票人、复核人必须不是同一个人吗?拉萨很多客户都在咨询这种问题,大家看好下面这篇,你就懂了如何分辨填写数据。 1 发票的开票人和复核人 可以是同一个人吗? 现实中这样的情况你有遇到吗? 发票的开票人和复核人到底可不可以是同一个人吗?税务局答复如下: 广东省12366纳税服务中心答复:根据《中华人民共和国发票管理办法》及其实施细则的规定,销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取…