最近个税年度汇算搞得如火如荼,很多人在进行申报时,发现自己全年一次性奖金交的税特别多。还有的甚至出现这样的情况:同样一个单位,工资年终奖和工资都是一样,但最终交的税相差几千块。

为什么会出现这样的情况呢?

今天就跟大家细讲一下全年一次性奖金的计税规则,同时教大家如何通过现行规定,最大程度减少全年一次性奖金的缴税金额。

本文中所称年终奖,均指“全年一次性奖金”。

1、全年一次性奖包括哪些?

全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

2、哪些不属于全年一次性奖金?

雇员取得除全年一次性奖金以外的其它各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

3、全年一次性奖金如何计税?

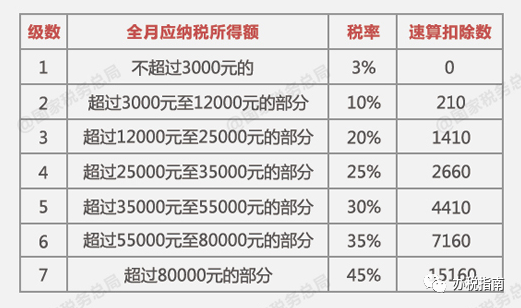

个人取得的全年一次性奖金,应当以奖金全额除以12个月的数额,按照综合所得月度税率表,确定适用税率和速算扣除数,计算纳税。

(全年一次性奖金对应税率表)举例

假设狗蛋2019年3月收到单位发放的全年一次性奖金60000元。2019年4月,单位给其进行个人所得税申报,需要缴纳多少税。

根据全年一次性奖金计算方式:

1、首先将年终奖除以12个月的金额寻找对应税率。

60000/12=5000元。通过上面的税率表,5000元对应个人所得税税率为10%。

2、用年终奖总额乘以对应税率后再减去速算扣除数,得出年终奖的应纳税额。

60000*10%-210=5790元。

故狗蛋3月收到的年终奖需要交税5790元。

注:年终奖单独计税申报时,没有任何扣除项目。

4、全年一次性奖金如何合理避税?

根据财政部、税务总局《关于个人所得税法修改后有关优惠政策衔接问题的通知》财税〔2018〕164号文件内容:

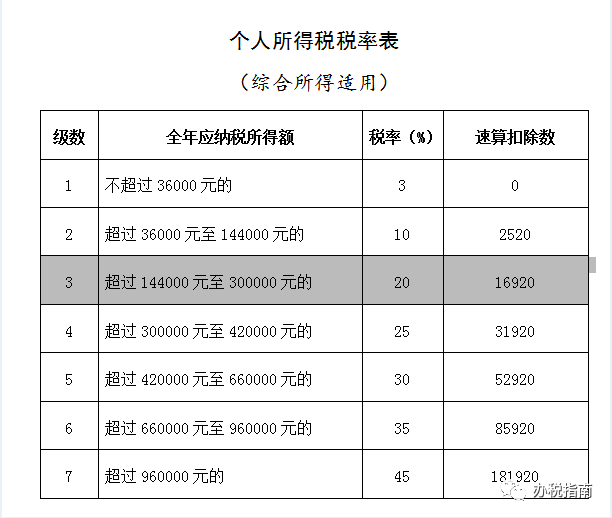

居民个人取得全年一次性奖金,在2021年12月31日前,可以选择不并入当年综合所得,也可以选择并入当年综合所得计算纳税。自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

这个政策有什么好处呢?

年终奖单独计税或合并计税,可以让大家根据自身情况,选择个税税负低的情况来申报个税。

一般而言,对于中低收入人群,年终奖选择并入年综合所得中,在扣除免税收入、起征点、专项扣除、专项附加扣除等费用后,可能根本无需缴税或者只需要缴纳很少的税了。

而对于高收入人群来说,如果将年终奖并入到年综合所得,可能会使得其整体收入适用的个税税率上升一个等级。如原本年综合所得收入适用10%的个税税率,将年终奖并入年综合所得后,年综合所得收入适用税率就变成了20%,反而会增加税负。这样年终奖单独计税可能更合适些。

(上图为个人所得税年综合所得对应税率表)

光看文字可能理解起来有点吃力,现在我以生活中遇到的情况举例分享给大家。

一、中低收入人群

二毛2019年年综合所得收入仅为2000块,除起征点外无其他扣除项目。2019年4月取得单位发放的年终奖6万块,5月份单位为二毛进行个人所得税申报,发放的6万块年终奖共缴纳个税5790元。

1、年终奖单独计税情况

2020年,二毛在进行个人所得税年度汇算时,没有选择将年终奖并入综合所得收入中计税,那么二毛2020年综合所得收入应纳税额为2000-60000(年起征点)*0=0元。故2019年,二毛的年终奖加上年综合所得收入共缴纳个税5790+0=5790元。

2、年终奖合并计税情况

2020年,二毛在进行个人所得税年度汇算时,选择将年终奖并入综合所得收入中计税,那么二毛2020年综合所得收入为2000+60000=62000元。应纳税额为【62000-60000(年起征点)】*3%=60元。故2019年,二毛的年终奖加上年综合所得收入共需缴纳个税60元。因为二毛在2019年4月缴纳年终奖个税5790元,而二毛一整年所有的收入(包括年终奖)只需缴纳个税60元。2019年二毛相当于多缴纳个税5730元,可以在个人所得税APP上面申请退税。

直观对比图:

在收入较低的情况下,二毛选择将6万年终奖单独计税要比合并到当年综合所得中计税多缴纳个税5730元!

二、高收入人群

三毛2019年年综合所得收入为32万,除起征点外无其他扣除项目。2019年4月取得单位发放的年终奖6万块,5月份单位为三毛进行个人所得税申报,年终奖6万块共缴纳个税5790元。

1、年终奖单独计税情况

2020年,三毛在进行个人所得税年度汇算时,没有选择将年终奖并入综合所得收入中计税,对应税率为20%。那么三毛2020年综合所得收入应纳税额为320000-60000(年起征点)*20%-16920=35080元。故2019年,三毛的年终奖加上年综合所得收入共缴纳个税35080+5790=40870元。

2、年终奖合并计税情况

2020年,三毛在进行个人所得税年度汇算时,选择将年终奖并入综合所得收入中计税,那么三毛2020年综合所得收入为320000+60000=380000元。对应税率为25%。应纳税额为【380000-60000(年起征点)】*25%-31920=48080元。故2019年,三毛的年终奖加上年综合所得收入共需缴纳个税48080元。

在收入较高的情况下,三毛选择将6万年终奖单独计税要比合并到当年综合所得中计税少缴纳个税7210元!

总结

中低收入群体,选择将年终奖合并计入当年综合所得收入中计税更划算。

高收入群体,选择年终奖单独计税更划算。

年度汇算时,如何更改年终奖计税方式?

如果发现自己年终单独申报比并入全年综合所得中要多缴税,那么我们可以在个人所得税APP进行年度汇算时修改计税方式。

具体为申报过程中,点击【工资薪金】进入明细页面后可看到【奖金计税方式选择】,点击进去后可选择将年终奖合并到当年综合所得,也可选择单独计税。

已经申报完成,能更改年终奖计税方式吗?

如果你申报后,发现申报数据有误,或者发现自己年终奖合并计税会少缴很多税,可以自行进行更正或者作废重新申报。

具体操作时,可通过【查询】-【申报查询(更正/作废申报)】 -【申报详情】查看已申报情况。最下方有【更正】和【作废】选项。

以上就是年终奖并不并入当年综合所得计税的区别。只要操作的好,少缴上千块是很常见的事情。

学会了吗?赶紧去看看自己的年终奖有没有选择合适的方式申报吧。

相关文章

-

西藏企业在2022年度企业所得税预缴环节享受了地方分享企业所得税免征政策,做汇算清缴时发现不符合免征条件,如何处理?

问题: 我们企业在2022年度企业所得税预缴环节享受了地方分享企业所得税免征政策,做汇算清缴时发现不符合免征条件,请问如何处理? 答复: 根据“藏政发[2022]11号”十四条规定, 企业享受优惠事项后发现其不符合优惠事项规定条件的,应当依法及时自行调整并补缴税款及滞纳金。

-

企业在汇算清缴前未取得当年发生的支出发票,如何税前处理?

关于企业所得税税前扣除凭证,小编在这给大家解答“12366纳税缴费服务热线”今日咨询量较大的热点问题,一起来看看吧! 纳税人: 企业当年发生的支出应取得而未取得发票,在企业所得税汇算清缴时作为税前扣除,应当如何处理? 西藏税务: 根据《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告》(国家税务总局公告2018年第28号)规定, 第十三条 企业应当取得而未取得发票、其他外部凭证或者取得不合规发票、不合规其他外部凭证的,若支出真实且已实际发生,应当在当年度汇算清缴期结束前,要求对…

-

企业所得税汇算清缴的时间是如何规定的呢?哪些企业需要做企业所得税汇算清缴?

关于企业所得税汇算清缴,小编在给大家解答“12366纳税缴费服务热线”今日咨询量较大的问题,一起来看看吧! 纳税人: 企业所得税汇算清缴的时间是如何规定的呢?哪些企业需要做企业所得税汇算清缴? 西藏税务: 根据《国家税务总局关于印发《企业所得税汇算清缴管理办法》的通知 》(国税发〔2009〕79号 )第二条规定,企业所得税汇算清缴,是指纳税人自纳税年度终了之日起5个月内或实际经营终止之日起60日内,依照税收法律、法规、规章及其他有关企业所得税的规定,自行计算本纳税年度应纳税所得额和应纳所得税额,…

-

企业在办理年度汇算清缴时是否需要报送关联申报表?

关于企业所得税汇算清缴,小编在给大家解答“12366纳税缴费服务热线”今日咨询量较大的热点问题,一起来看看吧! 纳税人: 企业在办理企业所得税年度汇算清缴时是否需要报送关联申报表,如果需要报送,申报期限是如何规定的呢? 西藏税务: 根据《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国家税务总局公告2016年第42号)第一条规定, 实行查账征收的居民企业和在中国境内设立机构、场所并据实申报缴纳企业所得税的非居民企业,年度内与其关联方发生业务往来的,在报送年度企业所得税纳税申报表时,…

-

西藏企业所得税汇算清缴政策

关于企业所得税汇算清缴,小编在给大家解答“12366纳税缴费热线”今日咨询量较大的问题,一起来看看吧! 纳税人: 我们企业于2022年11月购入了一批货物,当时没有取得发票,目前在做2022年度企业所得税汇算清缴,请问如何处理? 西藏税务: 根据《国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的公告》(国家税务总局公告2018年第28号)第十三条规定,企业应当取得而未取得发票、其他外部凭证或者取得不合规发票、不合规其他外部凭证的,如果您企业的支出确认是真实且实际已发生的,应当在企业202…

-

纳税人可通过什么渠道办理2022年度个人所得税综合所得年度汇算?

纳税人: 纳税人可通过什么渠道办理2022年度个人所得税综合所得年度汇算? 西藏税务: 根据《国家税务总局关于办理2022年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2023年第3号)第七条规定,为便利纳税人,税务机关为纳税人提供高效、快捷的网络办税渠道。纳税人可优先通过手机个人所得税 APP、自然人电子税务局网站办理汇算,税务机关将为纳税人提供申报表项目预填服务;不方便通过上述方式办理的,也可以通过邮寄方式或到办税服务厅办理。 选择邮寄申报的,纳税人需将申报表寄送至按本公告第九…