3月5日,十三届全国人民代表大会第四次会议中,国务院总理李克强代表国务院向大会作2021年政府工作报告,明确多项减税降费政策 ,例如清理用电不合理加价、适当降低小微企业支付手续费、引导平台企业合理降低商户服务费等等。

这些政策将降低企业经营成本和居民生活成本,有助于提高企业效益进而造福广大职工群众。

专业拉萨代理记账公司,西藏金色彩财税今天就以下2条具体聊一聊:

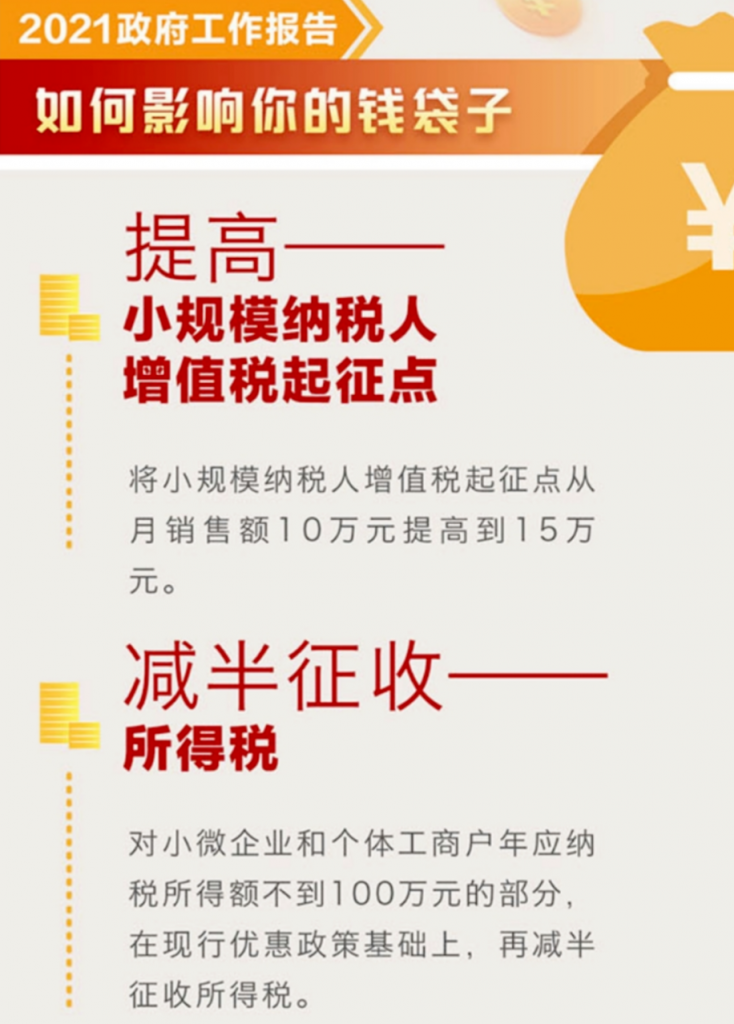

1、提高小规模纳税人增值税起征点

2、减半征收——所得税

1 提高小规模纳税人增值税起征点

将小规模纳税人增值税起征点从月销售额10万元提高到15万元。

截止到目前,此条对应的应该是财税〔2019〕13号文中,对月销售额10万元以下,季度30万元以下(含本数)的增值税小规模纳税人,免征增值税标准。这个政策还未执行到期,于2021年12月31日才到期。

传达出什么信息?

政府工作报告传达的信息就是月度销售额15万以下,季度45万以下(以下含本数)的增值税小规模纳税人免征增值税!

大家最关系的是,这个利好政策,到底什么时候开始执行呢?

一般政府工作报告之后,距离正式落地时间也不远了,届时财税部门(财政部、国家税务总局)会正式发文发文通知,发文后才知道具体执行期限。

预测3月底4月初应该可以等到好消息!

2 减半征收所得税

对小微企业和个体工商户年应纳税所得额不到100万元的部分,在现行优惠政策基础上,再减半征收所得税。

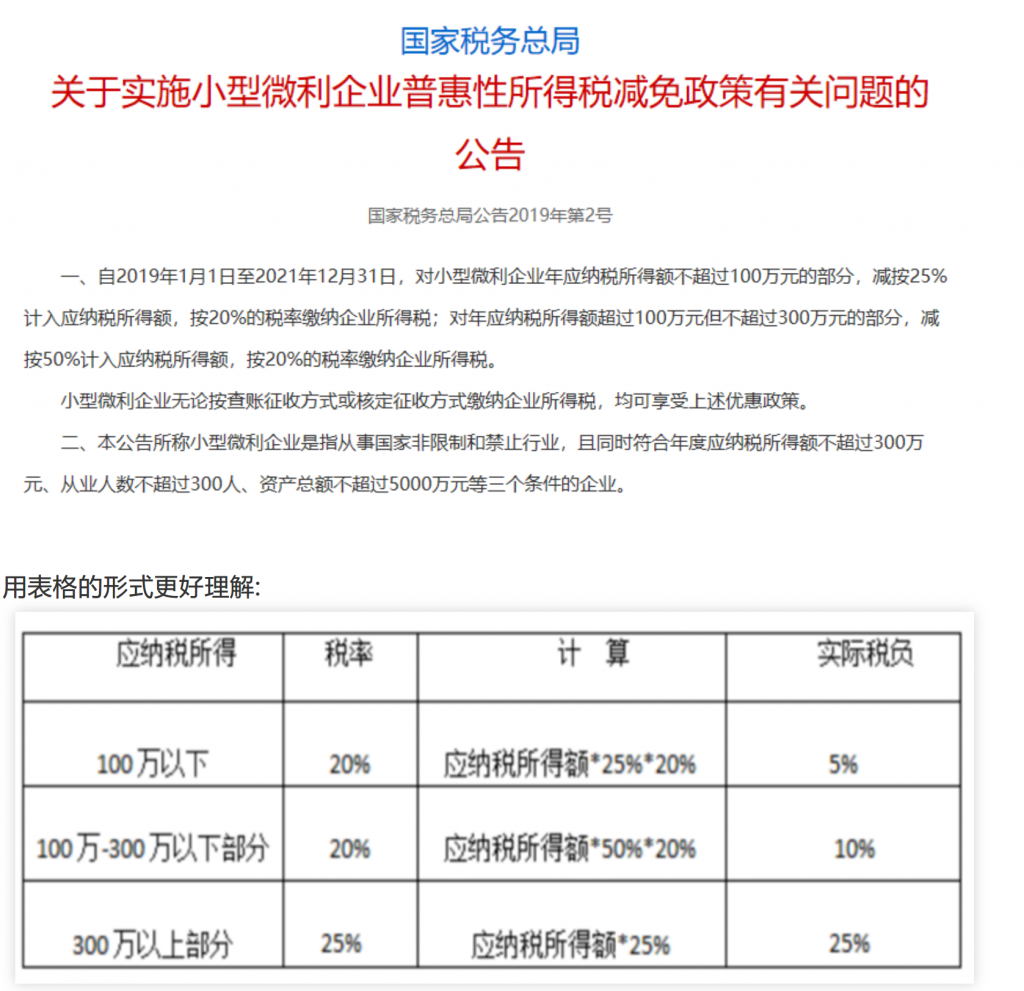

(1)目前,小型微利企业企业所得税的优惠政策规定就是分段计算(详见下图公告截图),政策也是2019年开始的。

在现行优惠政策基础上,再减半征收所得税,那么实际年应纳税所得额不超过100万的部分,实际税负就只有2.5%了(25%20%50%)。

对于小型微利企业税收政策,为享受这一税收优惠,许多企业势必进行税收筹划,但以下几个方面如果筹划不当容易引发风险或失败,应引起关注:

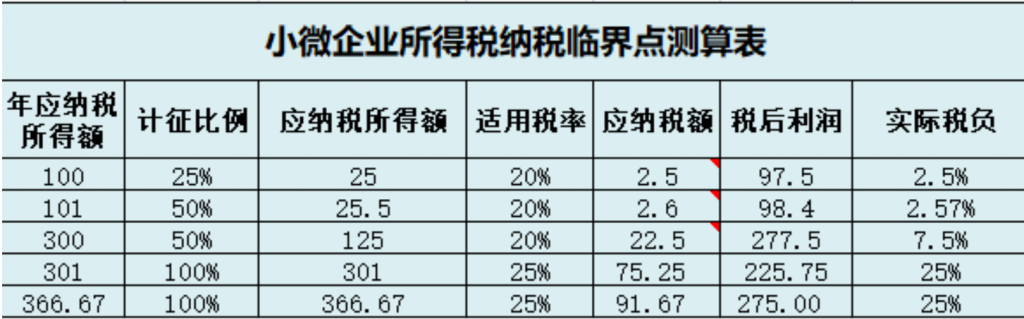

1、关注临界点税负,用对税收筹划方法

上面这个图,是个小微企业临界点的测算表,从图上可以看出,小微企业临界点主要是应纳税所得额300万及366.67万元两个点。当应纳税所得额为366.67万元时,税后利润几乎与应纳税所得额为300万元时相差不大,基本相等。

所以,对于应纳税所得额大于300万元,尤其是处于300-366.67这个区间的企业,应通过合法合理的税收筹划将所得额降至300万元以下。

【案例1】A企业2020年资产总额1800万元,职工人数38人,预计当年应纳税所得额310万元。还达不到小微企业标准,但是A企业预计将所得额降至300万元以下,于是通过公益性社会组织向目标脱贫地区捐赠80万元。

分析:

若不捐赠,则应交所得税31025%=77.5万元,税后净利润为232.5万元。 捐赠后该企业应纳税所得额为230万元,应交所得税为1002.5%+130*10%=15.5万元,税后净利润为214.5万元,反而小于不捐赠的税后净利润。

为什么会出现这种结果?

A企业本想通过公益捐赠达到所得税筹划的目的,但是由于捐赠成本(80万元)大于节税效益(62万元),捡了芝麻丢了西瓜,导致筹划失败。

提醒:使用临界点的筹划手段,需要一起考虑其他因素,提高税后收益,减少应纳税额,也必须是科学合理的,否则筹划面临失败风险。

2、关注组织形式筹划法,综合进行分析决策

【案例2】甲公司从事轮船制造销售,2020年应纳税所得额650万元。该企业下设分公司乙,规模较小,负责后续投资的一条轮船生产线的建设与运营。为使乙享受小型微利企业税收优惠,该企业2021年12月份将乙注销后重新注册为独立核算的子公司。2021年度,甲公司应纳税所得额600万元,乙由于新投的生产线建设周期长且投入较大,亏损310万元。

分析:

假如乙仍然是分公司,2021年度合计应纳所得税为(600-310-100)10%+1002.5%=21.5万元;

采取母子公司形式后,由于是分别交所得税,甲的盈利和乙的亏损之间没有办法实现抵消,因此合计需缴纳所得税600*25%=150万元,不仅未少缴,反而多交所得税150-21.5=128.5万元!

但这种方法如果运用不得当,同样会出现以上筹划失败情况。

3、关注双重优惠政策,选择最优筹划方案

【案例4】C公司是主要从事现代服务并且符合小型微利企业一般条件,一直以来公司的收入成本比较稳定。2019年4月1日开始享受增值税加计抵减,截止到年末企业发生了50万元可抵扣的进项税额。该公司在不享受增值税加计抵减的情况下,年应纳税所得额是298万元。

邮政服务、电信服务、现代服务、生活服务,按规定加计抵减的增值税,在实际缴纳增值税时,账务处理如下:

借:应交税费——未交增值税(实际应纳税额)

贷:银行存款(实际缴纳金额)

其他收益(企业会计准则)

C企业可以抵减的应纳税额为50*10%=5万元,全部计入“其他收益”。那C企业到底应不应该享受加计抵减政策?来计算对比一下就知道了:

如果享受,则C企业应纳所得税为:(298+5)25%=75.75万元 如果不享受,则C企业应纳所得税为:(298-100)10%+100*2.5%=22.3万元

可以看出,如果享受增值税加计抵减5万元优惠,则企业所得税多缴纳53.45万元,进而使得公司整体税负增加了48.45万元。

看似C企业享受看加计抵减优惠,实质上享受优惠后反而是吃亏的!

提醒:在涉及小型微利企业双重或多重优惠政策影响时,应根据企业的实际情况,提前做好税收筹划,选择最佳方案。而不是不加分析地、盲目的选择享受小型微利企业优惠,尤其是应纳税所得额在临界点(年应纳税所得额300万元)附近时,更应慎重考虑,选择最优的筹划方式。

(2)对个体工商户年应纳税所得额不到100万元的部分,在现行优惠政策基础上,再减半征收所得税。

个体户业主的个人所得税是适用个税五级累计税率表的,针对以上政府报告的字面意思,享受优惠时,有两种方式:先算所得税再减半;所得额减半再算适用的税率;这两种计算方式结果是不一样的!

所以,个体户的具体优惠计算方法只有等政策出台了才知道!一起期待好消息吧!

相关文章

-

22亿元!6个方面!西藏29条稳经济措施来了

为贯彻落实习近平总书记关于“疫情要防住、经济要稳住、发展要安全”的指示要求,以及国务院稳住经济大盘一揽子政策措施及接续政策措施,有效应对新冠肺炎疫情带来的不利影响,帮助广大市场主体特别是中小微企业、个体工商户渡过难关,切实保障困难群众基本生活、兜牢民生底线,结合我区实际,我区制定出台《关于稳经济若干临时性措施》,拿出22亿元“真金白银”助企纾困。政策措施涉及城乡困难群众帮扶政策,中小微企业、个体工商户帮扶政策,稳岗就业帮扶政策,促进消费帮扶政策,金融帮扶政策等6个方面,共29条。 一、城乡困难群…

-

政府工作报告修改情况吹风会透露减税降费政策内情

国务院新闻办公室于2021年3月12日(星期五)下午3时举行吹风会,请国务院研究室党组成员孙国君解读《政府工作报告》修改情况,并答记者问。 国务院新闻办新闻局副局长、新闻发言人寿小丽: 女士们,先生们,大家下午好。欢迎出席国务院新闻办吹风会。昨天下午,十三届全国人大四次会议闭幕,会议表决通过了《关于政府工作报告的决议》。大家都很关注《政府工作报告》修改了哪些地方,今天我们非常高兴邀请到国务院研究室党组成员孙国君先生,请他为大家解读《报告》修改情况,并回答大家感兴趣的问题。下面我们首先请孙…