残保金是怎么回事?

残疾人就业保障金是为了保障残疾人的权益,由未按规定安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位缴纳的资金.

本市行政区域内的机关、团体、企业、事业单位、民办非企业单位,安排残疾人就业的比例不得低于本单位在职职工总数的1.5%,达不到规定比例的应当缴纳保障金.

问题:残保金在职职工人数怎么计算?

答案:残保金按上年用人单位安排残疾人就业未达到规定比例的差额人数和本单位在职职工年平均工资之积计算缴纳。2020年缴纳2019年度的残保金,计算公式如下:

残保金年缴纳额=(2019年用人单位在职职工人数×1.5%-2019年用人单位实际安排残疾人就业人数)×2019年用人单位在职职工年平均工资

注:此处比例1.5% 需要以当地政策为准,各地比例有所不同

用人单位在职职工,是指用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。用人单位在职职工人数,按本单位在职职工的年平均人数计算(12个月人数相加除以12),结果须为整数。

案例分析

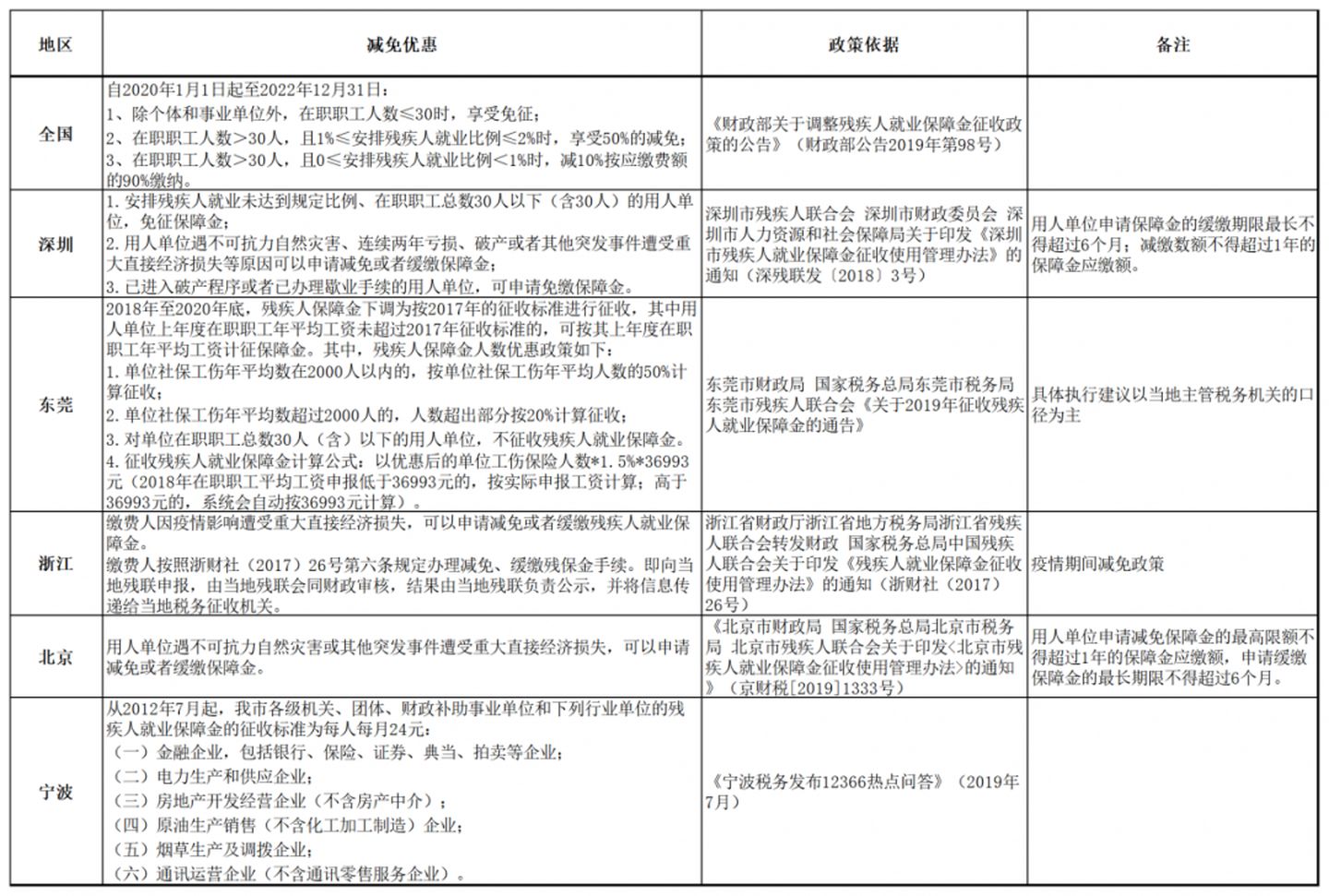

残保金的在职职工人数是怎么计算的呢?劳务派遣职工是否需要计入在职职工人数呢? 1、残疾人就业保障金中“上年用人单位在职职工人数”,是按上年本单位在职职工的年平均人数计算的,也就是每个月人数相加再除以12。 用人单位在职职工人数,是指用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员数量。 2、以劳务派遣用工的,计入派遣单位在职职工人数。即上述案例中的残保金在职职工人数确定时,A公司使用B公司劳务派遣用工的人数应计入到B劳务派遣公司。按此计算A公司在职职工的年平均人数计算如下: (301-18)÷12=23.58 除当地有特殊规定外,平均数的结果须取正整数,则A公司在职职工的年平均人数为24人。提醒:用人单位依法以劳务派遣方式接受残疾人在本单位就业的,由派遣单位和接受单位通过签订协议的方式协商一致后,将残疾人数计入其中一方的实际安排残疾人就业人数和在职职工人数,不得重复计算。 假设上述案例中,B公司劳务派遣人员均为残疾人,A公司与B公司协商一致计入到A公司,并签订协议。计算A公司在职职工的年平均人数计算如下: 301÷12=25.08 除当地有特殊规定外,平均数的结果取正整数,则A公司在职职工的年平均人数为26人,此种情况下残疾人数就计入了用人单位。最新的残保金的优惠政策有哪些呢? 以下是整理的各地区残保金减免优惠政策汇总:

提醒:享受残疾人就业保障金免征,没有要求必须是小微企业,只要满足免征的条件就可以享受,即在职职工人数在30人(含)以下的企业。

相关文章

-

西藏税务残疾人就业保障金在线访谈

2025年10月11日9:30,国家税务总局西藏自治区税务局将邀请国家税务总局西藏自治区税务局的仁青措姆老师和白曲老师做客在线访谈,与网民朋友在线交流,为大家解答残疾人就业保障金相关疑问,欢迎广大网民积极参与。 访谈时间:2025年10月11日 09:30 - 10:30 主题嘉宾:国家税务总局西藏自治区税务局:仁青措姆 , 国家税务总局西藏自治区税务局非税收入处:白曲 [仁青措姆]:各位网友,大家好!欢迎关注西藏税务在线访谈,我是来自西藏自治区税务局的仁青措姆,今天由我和白…

-

关于延续实施残疾人就业保障金优惠政策的公告

财政部公告2023年第8号 为促进小微企业发展,进一步减轻用人单位负担,现就延续实施《财政部关于调整残疾人就业保障金征收政策的公告》(财政部公告2019年第98号)相关优惠政策公告如下: 一、延续实施残疾人就业保障金分档减缴政策。其中:用人单位安排残疾人就业比例达到1%(含)以上,但未达到所在地省、自治区、直辖市人民政府规定比例的,按规定应缴费额的50%缴纳残疾人就业保障金;用人单位安排残疾人就业比例在1%以下的,按规定应缴费额的90%缴纳残疾人就业保障金。 二、在职职工人数在30人(含)以…

-

西藏残疾人就业保障金2023年政策是什么?暂免征收残保金,该政策是否已经截止了呢?

关于残疾人就业保障金减免政策,小编在给大家解答“12366纳税缴费热线”今日咨询量较大的热点问题,一起来看看吧! 问题: 藏财税(2020)17号第十六条规定, 对在职职工总数30人(含)以下的企业,暂免征收残保金,该政策是否已经截止了呢?在电子税务局申报残疾人就业保障金时减免代码选不上,为什么? 答复: 根据《财政部关于调整残疾人就业保障金征收政策的公告》(财政部公告2019年第98号)第三条规定,自2020年1月1日起至2022年12月31日,对残疾人就业保障金实行分档减缴政策。其中:用人单…

-

【西藏】【高原税话】热点问答第八十四期(逾期还未缴纳残疾人就业保障金的单位注意啦!)

逾期还未缴纳残疾人就业保障金的单位注意啦!小编在这给大家解答西藏税务“12366纳税缴费热线”近期咨询量较大的热点问题,一起来看看吧! 问题一: 哪些单位需要缴纳残疾人就业保障金? 根据《西藏自治区财政厅等三家单位关于印发<西藏自治区残疾人就业保障金征收使用管理实施办法(暂行)>的通知》(藏财税〔2020〕17号)的通知》(以下简称“藏财税〔2020〕17号”)第二条规定,残保金是为保障残疾人权益,由未按规定安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位(以下简称用人单位…

-

西藏自治区疫情防控税收优惠政策热点问答(残保金电子税务局类)第三十九期

为了充分发挥税收支持疫情防控职能工作,助力打赢疫情防控阻击战,今日12366纳税缴费服务热线又为大家梳理了咨询量较大的残保金电子税务局操作热点问答,请大家关注哦! 问题一: 电子税务局我的待办事项里没有残保金的申报提示,那我们企业不需要缴纳残保金吗? 根据藏财税〔2020〕17号文件第二条规定,残保金是为保障残疾人权益,由未按规定安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位(以下简称用人单位)缴纳的资金。 第六条规定,西藏自治区行政区域内,用人单位未达到本单位在职职工总数1.5%比…

-

西藏自治区疫情防控税收优惠政策热点问答(电子税务局残保金申报流程类)第三十四期

为了充分发挥税收支持疫情防控职能工作,助力打赢疫情防控阻击战,今日12366纳税缴费服务热线为大家整理了咨询量较大的电子税务局残保金申报流程,请大家关注哦! 一.、登录西藏自治区电子税务局,在“我的待办”里找到“残疾人就业保障金申报”,点击“办理”;或在上方搜索框内输入“残疾人就业保障金申报”。 提示:如在“我的待办”中没有找到“残疾人就业保障金申报”模块,请联系主管税务部门增加残疾人就业保障金的税费种核定。 二、进入“残疾人就业保障金缴费申报表”,填写“上年在职职工工资总额““上年在职职工人数…